访谈精华合集

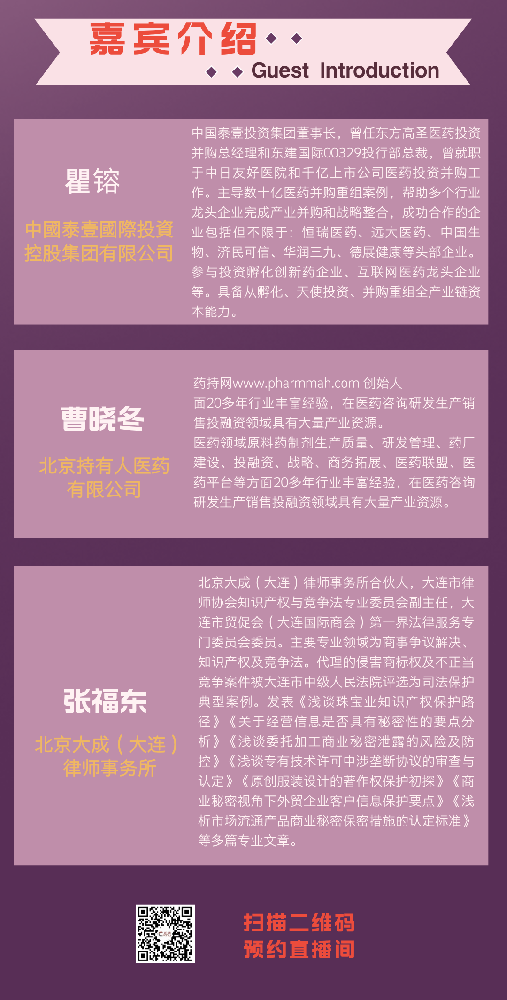

张律师在北京大成律师事务所,从事知识产权相关诉讼及非诉讼业务。大成律师事务所成立于1992年,是中国改革开放后最早成立的律所之一,拥有五十多家办公室和八千多名职业律师,是一家大型综合化律所,业务范围覆盖所有法律领域,专业业绩突出,在国内权威评级中位列前茅。大成拥有专业的医药法律团队,分布在全国各办公室,可利用本地资源快速组建法律服务团队,支持并购等复杂业务。大成是中国最早进入全球化服务的律所之一,作为国际知名律师事务所DENTONS在中国的优先合作律师所,可在全球范围内提供法律支持,助力涉外并购业务。

专利布局:企业通过并购获取专利,加强专利体系或进行专利防御。

资本市场低迷: 如生物企业市场估值从2021年的25倍降至2023年的8倍,促使企业通过并购寻求更高投资回报率。

宏观经济环境:中小企业为获得现金流可能选择被并购,大企业则通过并购加强自身经营能力。

反垄断立法:并购达到一定规模会触发反垄断审查,并购协议条款也可能违反反垄断规定。

ESG问题:欧洲绿色供应链法案加强环境和社会监管,企业可能通过并购扩充经营体系以顺应国外法律监管要求。

知识产权:律师需对被并购标的进行尽职调查,包括专利、商标、著作权的有效性及侵权评估。专利有效期及补偿期限对并购估值有重要影响,需特别关注。

商业秘密:商业秘密是易忽略的问题,不公开性增加了并购风险。需关注目标企业是否有完善的商业秘密保护体系,包括内部保密制度、员工及供应商保密协议,技术是否来源于竞争对手的员工跳槽,是否存在侵权风险。离职员工是否会带走商业秘密,对企业的后续经营是否产生影响,这些都需要考虑并核查实际落实情况。技术的来源及核心技术人员离职可能带走的商业秘密是调查重点。

职务发明:需审查技术来源是否符合国家技术转换法规定,核查与高校间的协议及技术公开情况。技术研发过程中若主要利用了大学的物质和技术条件,可能产生职务发明权属纠纷。

数据反垄断及其他监管:反垄断审查、数据出境及进出口监管是并购中需重点关注的领域。跨境并购需特别关注各国立法差异及监管要求。

中美立法差异:中国规定职务发明归单位所有,而美国则归员工所有,并购中需要关注,并通过书面授权。

瞿总毕业于医药企业管理专业,曾在上市公司从事医药产业投资并购,后在东方高圣从分析师做到总经理,参与过多个重大医药企业并购项目,包括并购基金和产业孵化,覆盖医药产业链从天使投资到并购及上市公司整合的全过程。

去年,我们组建了中国泰壹投资并购集团,专注于医药产业的融资并购、BD业务及并购基金业务,并适时组织资金参与。过去一年,我们帮助几家创新公司完成了融资,与恒瑞医药、启明创投等一线机构合作。同时,我们也完成了数起医药上市公司控股权的转让并购,包括一家香港上市公司。目前,我们正在推进一些已投项目的境外上市工作。我目前主导的并购项目交易规模主要在十个亿到一百亿之间,围绕医药产业的资本运作,尤其是并购业务展开。

瞿总自2011年起从事医药产业的投资并购及孵化工作,见证了生物医药行业从高潮到低潮的周期变化。尤其是2020年-2022年,生物医药行业融资火热,但随后因香港股市大跌、A股科创板上市标准调整等因素,资本退出路径不明,导致许多企业面临运营困境。

目前并购被视为可能的救星,但面临诸多挑战。首先,能被并购的企业非常有限,国内并购比例远低于国际水平。许多项目同质化严重,缺乏临床或进度优势难以吸引并购方。另外融资估值过高,与并购方预期存在巨大差距,增加了并购难度。

对于中小企业而言,要生存下去,必须保证现金流,控制成本,并寻求与产业方、地方政府等合作方的机会。同时心态要变化,接受现实,以活下去为前提,寻找更多的发展机会。

此外,生物医药行业具有周期性,当前虽然处于低谷,但趋势向好。中国生物医药企业具有效率高、成本低的优势,应充分利用这些优势,积极寻求与国际药企的合作。

对于上市公司而言,也面临市值下跌、融资功能丧失、退市风险等问题,需要通过并购等方式去完成相关指标,实现持续发展。

总之,生物医药行业各环节都面临系统性压力,但也为并购提供了机会。只有针对痛点需求,并购才能产生真正的价值。

在并购时机方面,最佳时机通常是在企业发展势头良好、增速稳定、未来预期向上时。否则像我们之前做过的一个仿制药项目,在年净利润近3000万、年增长超20%时,有上市公司愿意以5亿现金全资收购,市盈率约16-17倍,但老板最终犹豫放弃了,如今公司销售额和利润大幅下滑,价值大减。陷入想卖卖不了的尴尬境地。所以把握并购时机的关键性,就是在企业趋势最好时出手,而非规模最大或利润最高时。

为了避免被低价收购,企业在发现经营苗头不对时,及早谋划并购事宜。这包括在经营层面做好准备,如砍掉亏损业务、降低成本、增加现金流等。企业也可探索新增收入来源,如拓展保健品、医美、日化品等业务,或考虑出海策略,利用一带一路等政策优势,开拓东南亚等市场,以获取新的增长点和利润。

每个企业的基因和优势不同,因此应根据自身经营长处决定发展方向。例如擅长营销的企业可探索新销售方向,技术强的企业可开发新产品,可通过开发新仿制药等方式保持竞争力。关键在于找到能带来实际收益的方向,确保企业良性运转,实现可持续发展。

十年前,我们与金城医药合作设立了近20亿的并购基金,旨在拓展其下游制剂产业。自2015年以后,我们基本不再投资传统医药产业,尤其是仿制药领域,转而关注创新药、AI等相关产业链。从财务投资角度看,目前正规投资机构对医药产业的投资较为谨慎,更多关注创新领域。尽管如此,创新药公司仍能获得融资,但单纯依赖市场上的投资机构进行少数股权融资的机会相对较小。

在并购方面,当前市场需求主要分为两类:一是上市公司出于保壳需求,购买利润和收入以维持上市地位;二是同行之间的整合,关注产品布局和体系化能力。与十年前相比,当前纯产业并购的需求较弱。原因在于行业持续性存在不确定性,买家难以预测目标公司未来的盈利情况,导致对估值预期存在分歧。卖家往往期望以较高的市盈率倍数出售,而买家则更为谨慎,开价较低。因此,在并购交易中,双方需对目标公司的未来持续性有合理认知,并持续关注研发能力和市场地位。

曹总学药类专业,前十年主要从事医药工业的生产质量及工程工作,包括药厂建设。自2007年起,专注于持有人制度下的医药资源整合与项目投资,整合研发、生产与销售,进行项目管理。

2022年,考虑到GMP对医药行业的影响及近十几年的行业变化,我们药持网主要提供产业链上游的研发与投融资服务,以化药、中药为主,涉及仿制、改良及中药研发。在投融资方面,我们曾协助上市公司进行定增与并购,特别是针对有两三千万净利润及独家批文品种的企业。自2022年持有人制度落地后,批文转让与技术转让需求大增,但自2023年下半年起,受政策与集采影响,行业热度有所下降。为应对行业变化,我们新增供应链金融业务,解决前端原辅料采购与后端销售账期带来的资金问题。同时,作为研发公司,我们专注于药学临床、上市后医保机药业务,并关注中药保护新热点。

另外鉴于药品市场挑战,我们开始侧重保健品业务,包括研发、项目转让及保健品厂股权转让。在国际化方面,我们探索东南亚市场,特别是印尼和越南的中药出海。我们还涉及平台业务,包括投资、保险及园区活动,并通过线上直播分享行业资讯、研发咨询与投融资信息,为产业链提供服务。

定价、支付、决策等要素过去整合不足,医改后仿制药一致性评价、集采等政策对行业影响深远。创新药谈判虽然为研发带来机遇,但是医保支付和医院进院难题影响创新药发展。人口老龄化导致医保收入减少而支出增加,医院运营压力增大。

从投资者角度看退出机会愈发困难,二级市场化药和中药板块持续低迷,估值难以提升。新政策对投资并购影响显著,企业支付压力和需求受影响较大。尽管宏观政策对医药行业持支持态度,但微观层面企业利润和投资收益压力明显,尤其是创新药企业投资金额高。在这样的背景下,建议体量较小的企业寻求合作以提升估值,满足上市公司扩产能、扩品种的需求。通过整合中间体和原料药与制剂厂,再借助基金进行进一步整合,与上市公司谈判可获得较好的价格。

当前CRO行业处于低谷,人员减少、需求端不足,投资预期下降,企业开源节流。但是细分领域仍有机会。比如地产等行业资金通过置换方式切入大健康领域,行业也在向大健康领域扩展,如保健品、宠物药、医美等。所以在一级市场和二级市场细分领域仍存在适合的机会,需根据自身情况把握。

估值问题:医药行业的估值受到二级市场低迷的影响,化药和中药板块估值持续承压,导致一级市场估值难以提升。企业在融资时应考虑估值的上升潜力和现金储备,避免在资金紧张时融资。合理的估值预期至关重要,过高或过低的估值都不利于企业的融资和发展。

融资环境:融资环境趋紧,尤其是债务问题对企业资金链构成威胁。银行对抵押和股权的一致性要求提高,导致部分企业的融资难度增加。房地产估值下降影响了企业的抵押融资能力,进一步加剧了资金链紧张。

集采政策影响:化药集采政策明确,中药集采范围也在扩大,对企业业绩造成打压。集采政策导致部分企业为中标而降低价格,进而影响净利润和市值维护。

企业并购与整合:在当前环境下,企业并购与整合成为提升抗风险能力和融资能力的重要途径。具有销售能力或资金能力的企业应积极寻求合作,通过整合产业链资源来增强竞争力。

随着AI和机器人等领域的火热,医药行业的资金流可能受到影响。因此,企业需要更加积极地推动自身发展,寻找新的增长点。

当前AI在制药领域的应用主要分为两个层次:一是研发层面的靶点发现或C业务AI,二是通过AI筛选后用于制药。

AI技术被广泛应用于靶点发现和药物筛选,有利于缩短研发周期并提高成功率。前几年AI制药领域公司众多且技术背景多样,但实际融资情况并不乐观,只有少数公司可能实现落地并产生持续收益。

目前FDA考虑取消动物实验,AI大模型可以结合定性、定量分析和动物模拟,为药物研发提供了新的方向,尽管实现可能需要很长时间。

AI技术也开始应用于中药制药领域,通过大数据和模型分析,为中药研发提供指导性建议。AI可以对中药复方中的药材进行筛选和优化,去除无效或冗余药材,提高药效。也可以通过院内制剂孵化等方式,帮助中药项目从早期阶段开始孵化,并有望在未来实现较高的估值。

对于投资公司而言,可以考虑将投资阶段前移,关注院内制剂孵化等早期项目。成立专门的早期孵化加转化基金,结合后续的临床投资,可以形成更完整的产业链布局。

【关于凯途】

中国技术创业协会原料药分会(CATU 简称“凯途”), 成立于2016年11月的武汉API CHINA原料药展会,是工信部中国技术创业协会下属的原料药分会。现有研发公司2000余家,生产企业600余家,凯途通过颠覆性创新的新型CDMO商业模式,基于互联网思维和客户思维,将最好的技术,最专业的中间体和原料药生产和最好的制剂或原料药客户结合,系统的解决规范市场原料药资源严重错配的现实,帮助国际和区域市场领先的药企建立全产业链的竞争优势。

凯途秘书们在凯途等您一起拓展更多业务基于新型CDMO商业模式,凯途能提供的服务:

1.原料药和高级中间体产业化

2.对接或者整合工厂与技术

3.对接高端规范市场客户

4.企业自有优质产品的市场开发

5.国内首个CDMO医药园区服务

6.拓展医药化工行业人脉

加入凯途的方式: